光模块涨了十倍,芯片供应商市值赶超茅台——上游卖铲子的人吃到了 AI 爆发的第一波红利。但站在今天这个时点,真正的财富机会究竟在哪里?一条贯穿百年信息产业史的规律,或许能给出答案。

背景:第一波红利已被定价

过去一年,AI 基础设施产业链的行情令人瞠目:中际旭创、新易盛股价翻十倍,天孚通信上涨七倍,源杰科技股价一度超越茅台,跻身”新股王”。这场盛宴的逻辑清晰而统一——AI 算力需求爆发,率先受益的是上游”卖铲子”的公司。

然而,这批标的的估值已充分反映市场预期。以当前五大科技巨头(微软、谷歌、Meta、亚马逊、甲骨文)2026 年资本支出合计超过 6500 亿美元的体量来看,基建投资仍在扩张,英伟达市值已突破 5 万亿美元,光模块、HBM、PCB、液冷电源各环节均已出现数倍涨幅的标的。

这些优质公司仍有上涨空间,但再翻十倍的难度,远大于过去两年。

真正被低估的机会,在另外两层。

一条百年产业规律:三层财富接力

要看懂 AI 的下一棒,需要先理解一条统治了人类信息产业逾百年的规律:每当一种新的”信息计价单位”出现,财富都会以三层接力的方式依次释放。

- 第一层:基础设施层——铺管道的人,最先吃到大块的肉。

- 第二层:压缩派——让信息单位成本暴跌的人,靠”贬值”赚钱。

- 第三层:入口派——夹在基础设施与终端用户之间,控制流量分发的人,最终赚走最多的钱。

这个剧本,在电报、电话、移动流量三个时代,已经演了整整三遍。

三个历史样本

电报时代(1866—1900s):从十美元一个字到西联垄断

1866 年,第一条跨大西洋海底电缆开通,发报费高达每字十美元(十字起算),一封电报相当于熟练工人十周薪资。Eastern Telegraph 凭借对海底电缆的控制,成为当时最大的跨国公司之一——这是第一层基础设施层的典型胜利。

天价逼出了第二层。商人们发明了”电报体密码”:一个单词代替一整段话,这是人类历史上第一场信息压缩竞赛。真正将压缩变成商业武器的是西联电报(Western Union):其发明的多路复用技术让一根电缆同时传输多路信号,单位容量的信息密度提升三倍,最终垄断了 19 世纪末美国八成以上的电报业务。

第三层的赢家是路透社。创始人保罗·朱利叶斯·路透发现欧洲电报网在德国存在数十英里的物理缺口,便用 45 只信鸽填补空白,让欧洲股市行情比竞争对手快数小时送达客户。1851 年英吉利海峡海底电缆铺通后,路透社率先介入,实现伦敦与巴黎股价的实时联动。其商业模式是批量买入电报字符容量,分装成新闻服务批发给报社、银行与商人——不修一寸电缆,却赚到比电缆公司更多的利润。

电话时代(1915—2000s):AT&T 的半世纪霸权与朗讯的崛起

1915 年,AT&T 打通人类第一通跨大陆电话,三分钟通话费高达 20 美元(约合今天的 600 美元)。通信网络的物理垄断属性,让 AT&T 长达半个多世纪稳坐美国最大私营企业之位——第一层基础设施层在这一代吃肉时间最长。

压缩派的突破来自两类技术:

- 自动交换机:替代人工接线员,接线人力成本归零。

- 长距离信号放大器:大幅降低每隔数百公里建设中继站的成本。

两项技术合力,将每分钟通话费从 1915 年的约 7 美元压缩至 2006 年的 6 美分。真正把这套技术商业化并从中获益的,是 AT&T 的设备子公司西部电器(Western Electric)。其资产后来独立出来,改名朗讯科技(Lucent Technologies),1996 年上市时创下当时美国历史上最大 IPO 纪录。

第三层同样深刻:电话黄页和长途分销公司夹在 AT&T 网络与商业用户之间,批量购买批发分钟数再切块转售,这套逻辑后来演化出了两类巨头——

- 电话黄页搬到线上,变成了今天的大众点评、Google Maps;

- 长途分销公司自研账单管理工具,独立后演变成了今天的Salesforce 等企业软件巨头。

流量时代(2007—至今):中国移动的管道困境与腾讯的胜利

2007 年,中国移动市值 4100 亿美元,超越微软,成为全球市值最大科技公司。生意模式极为简单:发短信收一毛,打电话收几毛,用流量收几十块——数亿用户每月乖乖交钱,无人能绕开。

然而,第二层压缩派悄然发力:视频压缩算法持续进步,高清电影体积从数 GB 压缩至数百 MB;App 开发者激烈竞争,拼命压缩数据包体积。同样的 100 元流量费,用户能买到的内容越来越多,运营商被迫一轮轮降价,流量单价从数十元每 GB 跌至几毛钱每 GB。

更根本的打击来自第三层。微信上线之前,联系朋友需要发短信,一条一毛钱交给中国移动;微信上线之后,同样的联系只需消耗零点几分钱的流量——节省下来的那几毛钱,并没有留在用户口袋,而是以广告、电商、支付等方式流入了腾讯的账户。

更深层的结构性困境在于:当淘宝、抖音、美团接管了用户的时间与消费行为之后,中国移动发现,管道里流过的每一个字节背后都对应着真实的商业价值——一笔外卖订单、一次视频广告、一笔电商交易——而运营商只能按字节收取几毛钱,字节里装的价值被腾讯、阿里、字节跳动、美团悉数拿走。

今天,腾讯市值超过四万亿港元,是中国移动的两倍以上。中国移动股价至今未能回到 2007 年的高点。

这便是基础设施层与入口层之间,命运的分叉。

AI 的下一棒:拐点正在到来

三个时代的剧本摆在一起,规律一目了然:每一次,真正赚走最多钱的,不是修管道的,而是知道管道里装着什么的。

Token,本质上与电报费、电话费、流量费属于同一类东西——按使用量计费的最小信息单位。它背后的基础设施是数据中心与 GPU 集群。历史告诉我们,当基础设施层到达巅峰时,真正的财富拐点是第二层和第三层的爆发窗口同步打开的那个时刻。

那个时刻,正在到来。

第二层:Token 时代的压缩派

Token 时代的压缩派,是以 DeepSeek、暗面科技(Moonshot)、MiniMax 等为代表的新一代模型公司。它们的核心打法不是靠堆参数、堆算力训练更大的模型,而是用更聪明的架构,让同样的问题用更少的 Token 解决。

三个值得重点关注的技术方向:

- MoE 架构(混合专家模型):模型内部维护数百个”专家子网络”,每个问题只激活最相关的少数几个,其余保持休眠状态,大幅降低单次推理的算力消耗。DeepSeek 最新发布的 V3 Pro,性能接近 Claude Opus 4.5 的水准,但 API 调用价格低出整整一个数量级,核心正是这套架构。

- 量化压缩:将模型权重从高精度压缩为低精度,在几乎不损失性能的前提下显著提升推理速度、降低显存占用与能耗。

- 推测解码(Speculative Decoding):由小模型先行预测答案草稿,大模型只负责验证,综合推理速度可提升 2—3 倍。

这类技术正在让 Token 的使用成本以每年数十倍的速度下降。在算力受限的外部环境下,国内厂商能将推理效率做到全球前列,这种能力本身就是稀缺的竞争壁垒。

第三层:Token 时代的入口派

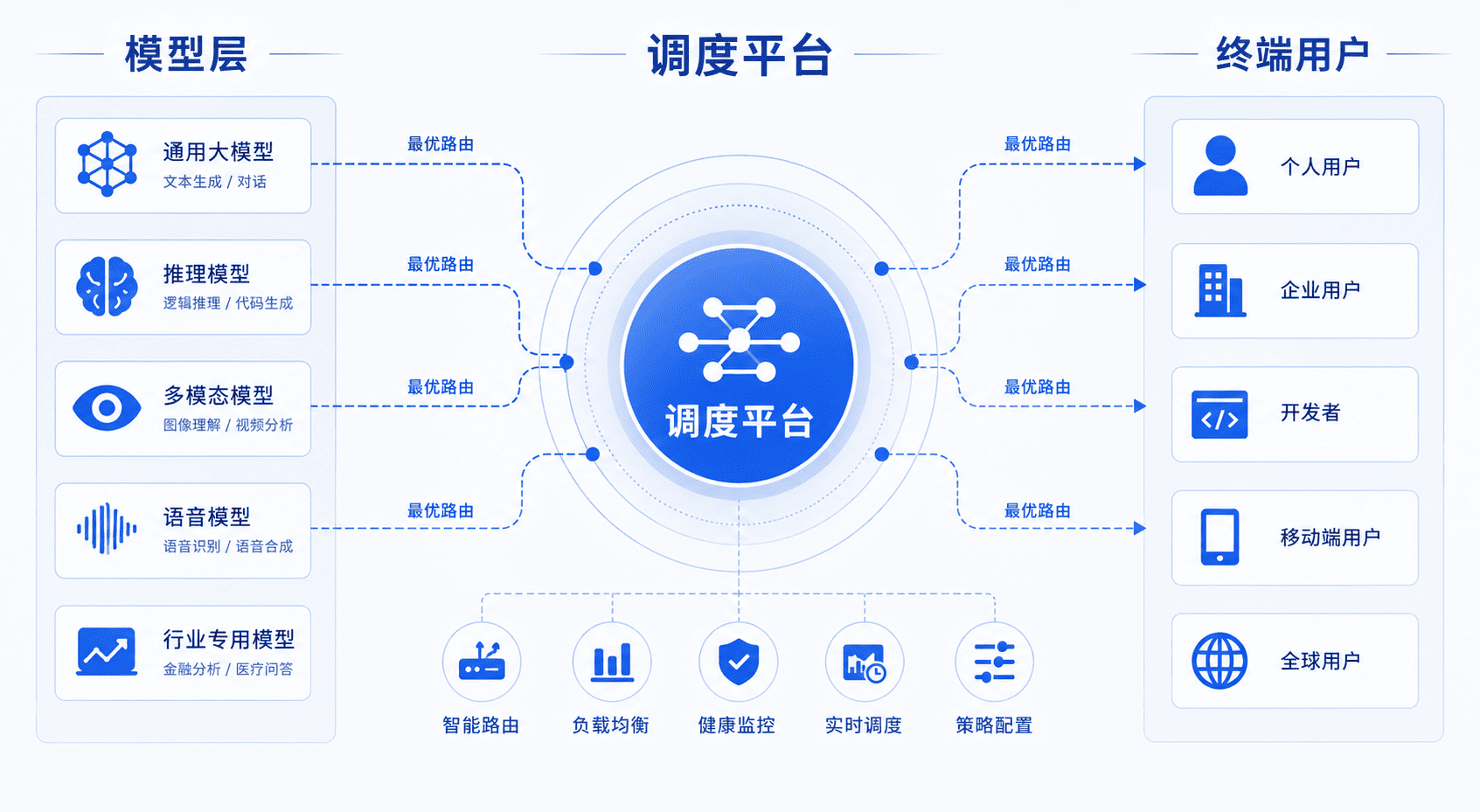

未来三到五年,用户大概率不会再亲自比较不同模型的优劣——就像今天你不会研究每家餐厅的后厨菜谱一样。你会把需求扔给一个AI 调度平台,由它判断:这个问题,该用哪个模型最便宜、最准,自动路由并返回结果。

这个调度平台,就是 Token 时代的美团。

美团赚到的钱,超过绝大多数入驻的餐厅。Token 时代的”美团”目前还处于早期阶段,玩家正在快速冒头。这一层不需要重资产投入,先发优势与生态壁垒是决定性因素。

此外,另一个被低估的方向是端侧推理。今天绝大多数 Token 在数据中心生产,未来会越来越多地迁移到手机、PC、汽车端直接运行。这条链上的端侧 AI 芯片、低功耗存储、新一代散热与终端模组,每一类都对应着尚未被充分定价的新供应链机会。

三条主线,一个核心判断

落到具体的投资框架,三层逻辑对应三条主线:

- 主线一:上游基础设施(第一层)。核心卡位者仍有空间,但需区分链条中谁是核心受益者、谁只是边缘沾光。

- 主线二:压缩派硬科技(第二层)。重点关注模型架构创新、推理加速、量化压缩、长文本优化方向的公司。算力越贵,这条线越值钱。

- 主线三:入口派与端侧推理(第三层)。AI 调度平台是中长期最值得期待的入口机会;端侧 AI 芯片与配套供应链则是另一个被系统性低估的方向。

结语:财富是漏斗式集中的

一百多年的信息计价史留下一个清醒的启示:每一次信息单位换代,财富都不是均匀分配的,而是漏斗式集中到极少数真正拥有技术壁垒与生态卡位的公司。

流量时代,赚到大钱的不是发短信的,是腾讯、阿里、抖音、美团。Token 时代,答案也不会例外。

同样是做推理优化:有的公司真正在改变模型架构,有的只是在开源工具上做了层表面包装。同样是端侧 AI:有的切入了大厂核心芯片方案,有的只是在外围做散热件。这两类公司的长期回报,可能相差十倍。

区分它们的能力,不靠刷研报,靠的是深度的产业判断力。这正是理解 AI 下一棒财富机会,最终要回归的核心问题。